涂料是指涂于物体表面能形成具有保护、装饰或特殊性能的固态涂膜的一类液体或固体材料之总称。涂料由成膜物质、色料、溶剂等构成,广泛应用于建筑、工业、家居等领域,提供保护、装饰和功能性作用。

涂料按种类主要分为油漆(包括瓷漆)、清漆(包括大漆)、水浆涂料等;按成分和溶剂主要分为有机溶剂型涂料、水性涂料、粉末涂料等;按应用场景主要分为建筑涂料、工业涂料、木器涂料、功能性涂料、特殊类型涂料等。

一、进口涂料类商品涉及商品编号和税率

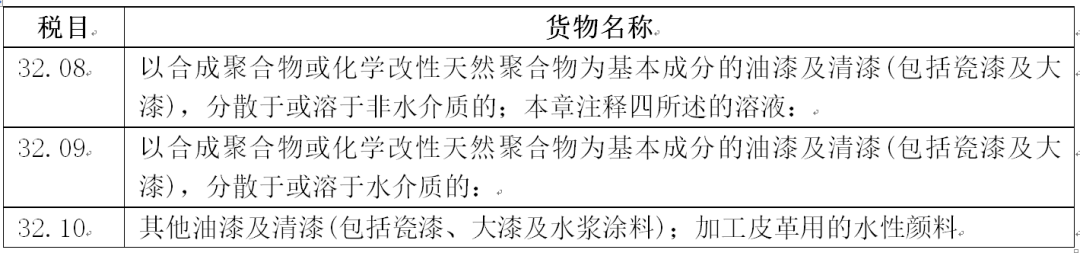

根据《中华人民共和国进出口税则》(以下简称《税则》)规定,进口涂料通常归入税目32.08、32.09、32.10项下。

需要注意的是,税目32.08项下“本章注释四所述的溶液”,是指由税目39.01至39.13所列聚合物溶于挥发性有机溶剂的溶液(胶棉除外),溶剂重量必须超过溶液重量的50%。例如,40%丙烯酸树脂溶于60%挥发性有机溶剂的溶液归入税目32.08项下。

税目32.08、32.09、32.10对应的最惠国关税税率为10%,普通关税税率为50%,增值税税率为13%。涂料需征收消费税,适用消费税税率为4%,但根据《财政部、国家税务总局关于对电池、涂料征收消费税的通知》(财税〔2015〕16号,以下简称《通知》),对施工状态下挥发性有机物(Volatile Organic Compounds,VOC)含量低于420克/升(含)的涂料免征消费税。

因此,在施工状态下挥发性有机物含量大于420克/升的前提下,税目32.08、32.09、32.10征收消费税的对象有两种,一是油漆及清漆(包括瓷漆及大漆)等涂料;二是符合《税则》第三十二章注释四的规定且符合《通知》中涂料定义的产品。具体商品编码与消费税税率对应情况如下:

| 商品编号 | 货品名称 | 消费税税率% |

| 32081000.10 | 分散于或溶于非水介质的以聚酯为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升;以聚酯为基本成分、符合本章注释四的规定,且施工状态下挥发性有机物含量大于420克/升的涂料 | 4 |

| 32081000.20 | 同时满足以下指标的用于集成电路生产的防反射薄膜生成液:挥发性有机物含量>700g/L,反射值(N)为1-2.1,及吸光指数(K)(248nm或193nm波长测试)为0-1 | 0 |

| 32081000.90 | 其他分散于或溶于非水介质的以聚酯为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升的除外;以聚酯为基本成分的本章注释四所述的溶液,施工状态下挥发性有机物含量大于420克/升的涂料除外 | 0 |

| 32082010.20 | 分散于或溶于非水介质的以丙烯酸聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升;以丙烯酸聚合物为基本成分、符合本章注释四的规定,且施工状态下挥发性有机物含量大于420克/升的涂料 | 4 |

| 32082010.30 | 同时满足以下指标的用于集成电路生产的防反射薄膜生成液:挥发性有机物含量>700g/L,反射值(N)为1-2.1,及吸光指数(K)(248nm或193nm波长测试)为0-1 | 0 |

| 32082010.90 | 其他分散于或溶于非水介质的以丙烯酸聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升的除外;以丙烯酸聚合物为基本成分的本章注释四所述的溶液,施工状态下挥发性有机物含量大于420克/升的涂料除外 | 0 |

| 32082020.10 | 分散于或溶于非水介质的以乙烯聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升;以乙烯聚合物为基本成分、符合本章注释四的规定,且施工状态下挥发性有机物含量大于420克/升的涂料 | 4 |

| 32082020.20 | 同时满足以下指标的用于集成电路生产的防反射薄膜生成液:挥发性有机物含量>700g/L,反射值(N)为1-2.1,及吸光指数(K)(248nm或193nm波长测试)为0-1 | 0 |

| 32082020.90 | 其他分散于或溶于非水介质的以乙烯聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升的除外;以乙烯聚合物为基本成分的本章注释四所述的溶液,施工状态下挥发性有机物含量大于420克/升的涂料除外 | 0 |

| 32089010.11 | 分散于或溶于非水介质的以聚氨酯类化合物为基本成分的光导纤维用涂料,施工状态下挥发性有机物含量大于420克/升;以聚氨酯类化合物为基本成分、符合本章注释四的规定,且施工状态下挥发性有机物含量大于420克/升的光导纤维用涂料 | 4 |

| 32089010.19 | 分散于或溶于非水介质的以聚氨酯类化合物为基本成分的光导纤维用涂料,施工状态下挥发性有机物含量大于420克/升的除外;以聚氨酯类化合物为基本成分、符合本章注释四规定的光导纤维用涂料,施工状态下挥发性有机物含量大于420克/升的除外 | 0 |

| 32089010.91 | 分散于或溶于非水介质的以聚氨酯类化合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升;以聚氨酯类化合物为基本成分、符合本章注释四的规定,且施工状态下挥发性有机物含量大于420克/升的涂料 | 4 |

| 32089010.99 | 分散于或溶于非水介质的以聚氨酯类化合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升的除外;以聚氨酯类化合物为基本成分的本章注释四所述的溶液,施工状态下挥发性有机物含量大于420克/升的涂料除外 | 0 |

| 32089090.10 | 分散于或溶于非水介质的以其他合成聚合物或化学改性天然聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升;其他符合本章注释四的规定,且施工状态下挥发性有机物含量大于420克/升的涂料 | 4 |

| 32089090.21 | 同时满足以下指标的用于集成电路生产的防反射薄膜生成液:挥发性有机物含量>700g/L,反射值(N)为1-2.1,及吸光指数(K)(248nm或193nm波长测试)为0-1 | 0 |

| 32089090.22 | 同时满足以下指标的用于集成电路生产的聚酰亚胺原液和聚酰亚胺树脂溶液:挥发性有机物含量>700g/L,粘度(25℃)为2500-3000mPa•s | 0 |

| 32089090.90 | 其他分散于或溶于非水介质的以其他合成聚合物或化学改性天然聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升的除外;其他本章注释四所述的溶液,施工状态下挥发性有机物含量大于420克/升的涂料除外 | 0 |

| 32091000.10 | 分散于或溶于水介质的以丙烯酸聚合物或乙烯聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升 | 4 |

| 32091000.20 | 同时满足以下指标的用于集成电路生产的防反射薄膜生成液:挥发性有机物含量>700g/L,反射值(N)为1-2.1,及吸光指数(K)(248nm或193nm波长测试)为0-1 | 0 |

| 32091000.90 | 其他分散于或溶于水介质的以丙烯酸聚合物或乙烯聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升的除外 | 0 |

| 32099010.10 | 分散于或溶于水介质的以环氧树脂为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升 | 4 |

| 32099010.20 | 同时满足以下指标的用于集成电路生产的防反射薄膜生成液:挥发性有机物含量>700g/L,反射值(N)为1-2.1,及吸光指数(K)(248nm或193nm波长测试)为0-1 | 0 |

| 32099010.90 | 其他分散于或溶于水介质的以环氧树脂为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升的除外 | 0 |

| 32099020.10 | 分散于或溶于水介质的以氟树脂为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升 | 4 |

| 32099020.20 | 同时满足以下指标的用于集成电路生产的防反射薄膜生成液:挥发性有机物含量>700g/L,反射值(N)为1-2.1,及吸光指数(K)(248nm或193nm波长测试)为0-1 | 0 |

| 32099020.90 | 其他分散于或溶于水介质的以氟树脂为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升的除外 | 0 |

| 32099090.10 | 分散于或溶于水介质的以其他合成聚合物或化学改性天然聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升 | 4 |

| 32099090.21 | 同时满足以下指标的用于集成电路生产的防反射薄膜生成液:挥发性有机物含量>700g/L,反射值(N)为1-2.1,及吸光指数(K)(248nm或193nm波长测试)为0-1 | 0 |

| 32099090.22 | 同时满足以下指标的用于集成电路生产的旋涂玻璃:挥发性有机物含量>700g/L,密度为0.8-0.9g/cm3 | 0 |

| 32099090.90 | 其他分散于或溶于水介质的以其他合成聚合物或化学改性天然聚合物为基本成分的油漆及清漆(包括瓷漆及大漆),施工状态下挥发性有机物含量大于420克/升的除外 | 0 |

| 32100000.20 | 其他油漆及清漆(包括瓷漆、大漆及水浆涂料),施工状态下挥发性有机物含量大于420克/升;加工皮革用的水性颜料,施工状态下挥发性有机物含量大于420克/升 | 4 |

| 32100000.90 | 其他油漆及清漆(包括瓷漆、大漆及水浆涂料),施工状态下挥发性有机物含量大于420克/升的除外;加工皮革用的水性颜料,施工状态下挥发性有机物含量大于420克/升的除外 | 0 |

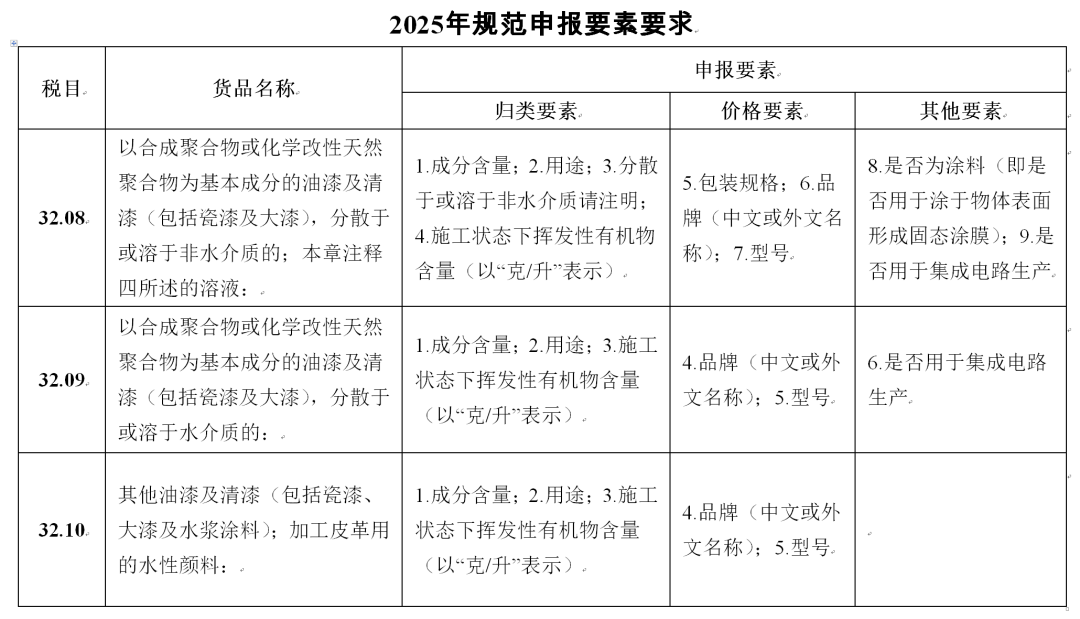

二、 进口涂料规范申报要素

根据2025年《税则》,涂料在海关归类中应根据产品的用途、成分等确定具体的税号。根据《中华人民共和国海关进出口商品涉税规范申报目录(2025)》(以下简称《规范申报目录》)的规定,进口涂料应明确申报以下要素:

填报示例一

商品编号:32089090.10;商品名称:油漆;规格型号:4|3|乙酸丁酯60%,甲苯24%,环氧树脂10%,斯托达德干洗溶剂3%,轻芳烃溶剂石脑油(石油)3%|用于飞机大翼防腐蚀|溶于非水介质|748克/升|5L/罐|A品牌|B型号|是涂料|非用于集成电路生产。

填报示例二

商品编号:32099090.90;商品名称:水性漆;规格型号:4|3|聚氨酯树脂40-65%,水25-35%,颜料1-5%,氨水0.1-0.25%,N,N-二甲基乙醇胺0.1-0.25%等|用于基材表面|305克/升|A品牌|B型号|非用于集成电路生产。

小编要特别提醒大家的是:

(1)税目32.08、32.09、32.10的申报要素4为“施工状态下挥发性有机物含量”,要以“克/升”表示,如申报为500克/升。

(2)税目32.08的申报要素8为“是否为涂料(即是否用于涂于物体表面形成固态涂膜)”,需与申报税则号列的逻辑对应。如,分散剂、固化剂、中间体等不作涂料使用的符合第三十二章章注四规定的聚合物溶液,规格型号应申报为“非涂料”;符合涂料定义的各种漆,规格型号应申报为“是涂料”。另外,聚酰亚胺取向液用于涂在液晶面板表面形成固态涂膜、符合涂料定义,规格型号应申报为“是涂料”。

(3)税目32.08的申报要素9以及税目32.09申报要素6为“是否用于集成电路生产”。符合特定指标要求的集成电路生产的防反射薄膜生成液、聚酰亚胺原液、聚酰亚胺树脂溶液、旋涂玻璃4项商品不属于涂料,不征收进口环节消费税(具体指标见商品编号的表述32081000.20,32082010.30,32082020.20,32089090.21,32089090.22,32091000.20,32099010.20,32099020.20,32099090.21,32099090.22)。申报时需注意逻辑对应。

部分图片源自网络。

内容供参考,如有调整请以最新要求为准。

供稿:税管局(广州)